CTA, CSPE, TICFE, TICGN, TVA, accises : ces acronymes s’alignent sur les factures d’énergie. Mais quelles sont ces taxes sur l’électricité et le gaz qui peuvent représenter jusqu’à un tiers de votre facture ?

À quoi servent-elles ? Quels sont leurs montants pour les entreprises en 2024 et comment limiter leur impact sur votre budget énergétique ?

SirEnergies vous donne les clés pour comprendre la fiscalité énergétique et décrypter vos factures d’électricité et de gaz.

Quelles sont les taxes sur la facture d’électricité ?

Les entreprises paient trois taxes sur l’électricité : la contribution tarifaire d’acheminement (CTA), l’accise sur l’électricité et la TVA. Voici leurs modalités de calcul et les taux applicables en 2024.

La contribution tarifaire d’acheminement (CTA)

La contribution tarifaire d’acheminement (CTA) existe depuis le 1er janvier 2005. Elle finance les droits spécifiques à l’assurance vieillesse des personnels relevant du régime de retraite des industries électriques et gazières d’avant 2005. Depuis cette date, les personnels sont rattachés au régime général.

La CTA est due par tous les consommateurs finals d’électricité. Afin d’assurer un versement équitable, son montant ne prend pas en compte le volume de la consommation électrique. La CTA se calcule en pourcentage du Tarif d’Utilisation des Réseaux Publics d’Électricité (TURPE).

Inchangés depuis le 1er août 2021, les taux de la CTA sur la facture d’électricité sont fixés par l’État, sur arrêté ministériel. Ils représentent :

- 21,93 % de la part fixe du tarif d’acheminement hors taxe pour les consommateurs raccordés au réseau public de distribution Enedis

- 10,11 % de la part fixe du tarif d’acheminement hors taxe pour les entreprises raccordées au réseau de transport RTE

L’accise sur l’électricité (ex TICFE / CSPE)

Quelques dates clés :

- Depuis le 1er janvier 2016, la contribution CSPE (contribution au service public d’électricité) a été remplacée par une taxe intérieure sur la consommation finale d'électricité (TICFE), plus robuste et étendue, mais conserve son appellation initiale, CSPE.

- À partir du 1er février 2017, elle n'est plus allouée au compte d'affectation spéciale (CAS) "Transition énergétique".

- En janvier 2022, la taxe départementale sur la consommation finale d'électricité (TDCFE) a été abolie, fusionnée dans la CSPE/TICFE. Cette fusion a également entraîné la suppression de la taxe communale sur la consommation finale d'électricité (TCCFE) en janvier 2023.

- Depuis le 1er janvier 2022, l’accise sur l’électricité est le nom donné au regroupement de deux taxes : la CSPE et la TICFE. Avec cette réforme, la France s’est mise en conformité avec la directive européenne de 2020 encadrant le régime général des accises. Celles-ci sont des impôts indirects, perçus sur la vente et l’utilisation des produits énergétiques, comme l’électricité, le gaz naturel et les carburants.

Réglementée par le nouveau code d’imposition sur les biens et services (CIBS), l'accise sur l'électricité est collectée par les fournisseurs d’énergie et reversées à la Direction Générale des Finances Publiques (DGFiP).

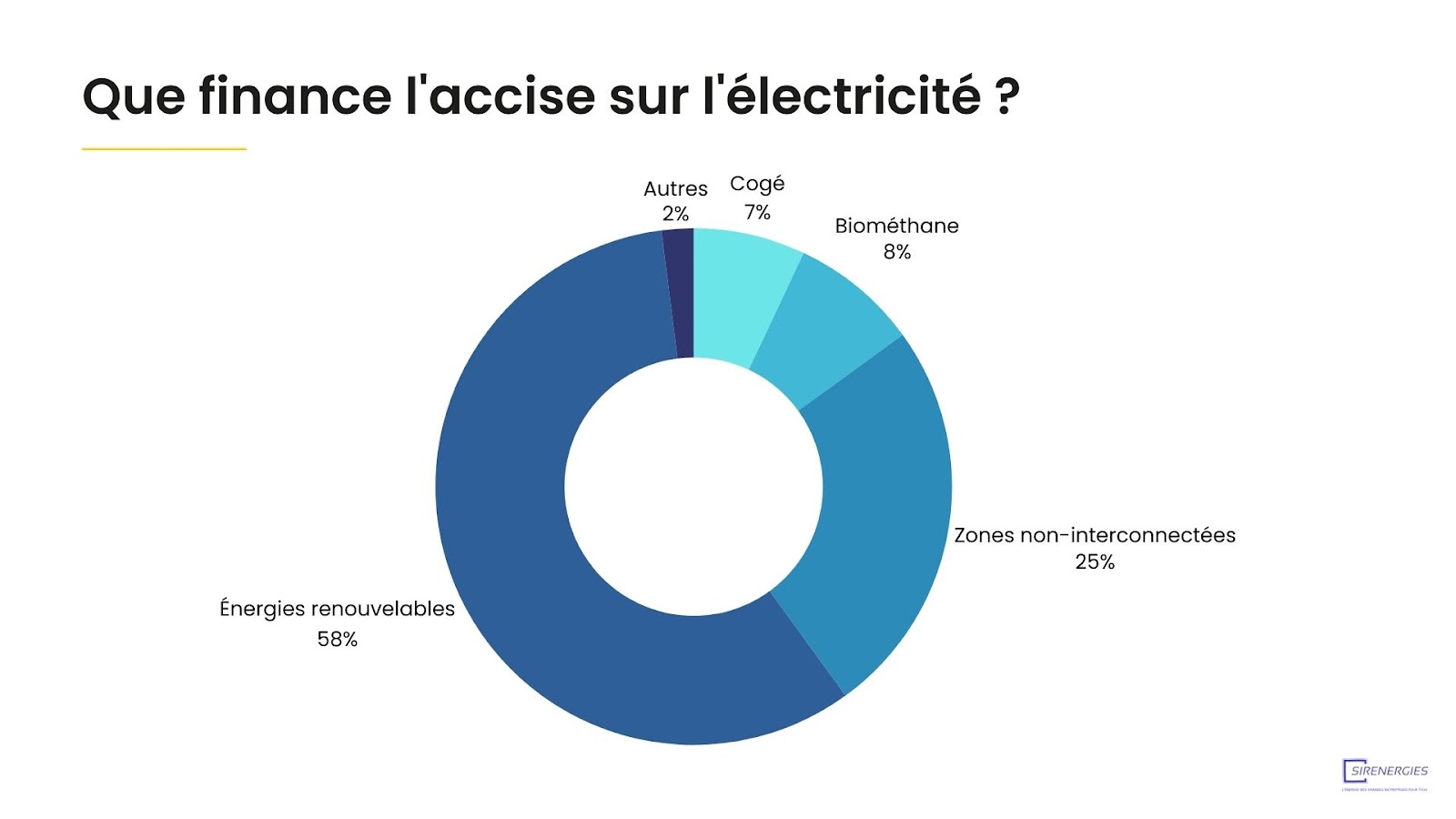

L’accise sur l’électricité sert à financer le développement des énergies renouvelables, mais aussi la solidarité avec le chèque énergie et le budget du médiateur national de l’énergie.

Les tarifs de l’accise sur l’électricité sont fixés dans l’article L312-37 du Code des impositions des biens et services. Ils représentent :

- 32,0625 €/MWh pour les ménages (puissance ≤ 250 KVA) et assimilés (activités économiques avec puissance ≤ 36 kVA)

- 25,6875 €/MWh pour les petites et moyennes entreprises (TPE, PME, artisans...36 kVA puissance ≤ 250 kVA)

- 22,50 €/MWh pour la haute puissance (puissance supérieure à 250 kVA)

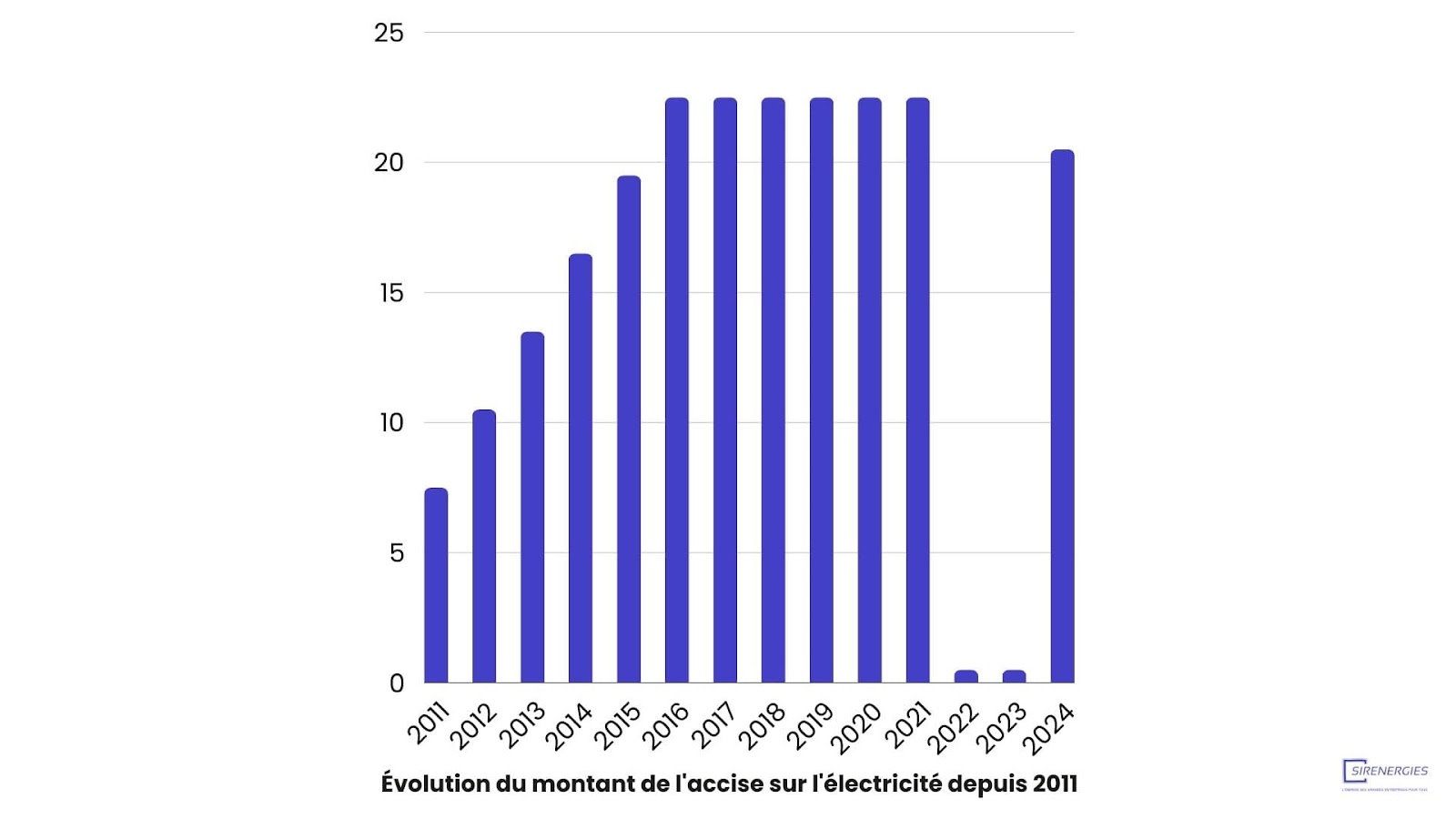

Cependant, dans la réalité, ces tarifs n’ont encore jamais été atteints. Leur hausse progressive a été interrompue en 2022 par l’État pour contenir la hausse des prix de l’électricité dans un contexte de crise énergétique et inflationniste. Jusqu’au 31 janvier 2024, l’accise sur l’électricité a été minorée à 0,50 €/MWh pour les entreprises et à 1€/MWh pour les particuliers.

La loi de finances pour 2024 a marqué la fin de ce bouclier tarifaire en France. Pour 2024, le tarif de l’assise de l’électricité s’élève à 20,50 €/MWh pour les entreprises.

La taxe sur la valeur ajoutée (TVA)

Comme tous produits et services en France, l’électricité est soumise à la Taxe sur la Valeur ajoutée (TVA). Cet impôt indirect est payé par les consommateurs finals et reversé à l’État par les fournisseurs d’électricité.

Deux taux de TVA coexistent :

- Un taux réduit à 5,5 %, appliqué sur le prix de l’abonnement et le montant de la Contribution Tarifaire d’Acheminement (CTA).

- Un taux normal à 20 %, appliqué sur le prix des consommations d’électricité et le montant de l’accise sur l’électricité.

Quelles sont les taxes sur la facture de gaz ?

Les taxes sur le gaz naturel se calquent sur les taxes sur l’électricité. On retrouve sur la facture de gaz des entreprises la contribution tarifaire d’acheminement (CTA), la TVA et l’accise sur les gaz naturels, cousine de l’accise sur l’électricité.

La contribution tarifaire d’acheminement (CTA)

La CTA pour le gaz naturel repose sur les mêmes principes que la CTA pour l’électricité. Cette contribution finance le régime assurance-vieillesse des personnels des industries électriques et gazières partis à la retraite avant 2005. Elle est payée par tous les consommateurs finals et son montant ne dépend pas des quantités de gaz consommées.

Le montant de la CTA sur le gaz se calcule en pourcentage du tarif d’utilisation des réseaux de transport et de distribution du gaz naturel (ATRT/ATRD).

Fixés par l’État en juillet 2021, les taux de la CTA sur la facture de gaz représentent :

- 4,71 % de la part fixe du tarif d’acheminement hors taxe pour les prestations de transport de gaz naturel.

- 20,80 % de la part fixe du tarif d’acheminement hors taxe pour les prestations de distribution de gaz naturel.

L’accise sur les gaz naturels (ex TICGN)

L’accise sur les gaz naturels désigne depuis le 1er janvier 2022 l’ancienne Taxe Intérieure sur Consommation de Gaz Naturel (TICGN).

Comme l’accise sur l’électricité, l’accise sur les gaz naturels est payée par tous les consommateurs finals puis reversée par les fournisseurs de gaz naturel au service des impôts. Cette taxe participe au financement des énergies renouvelables et des aides énergétiques.

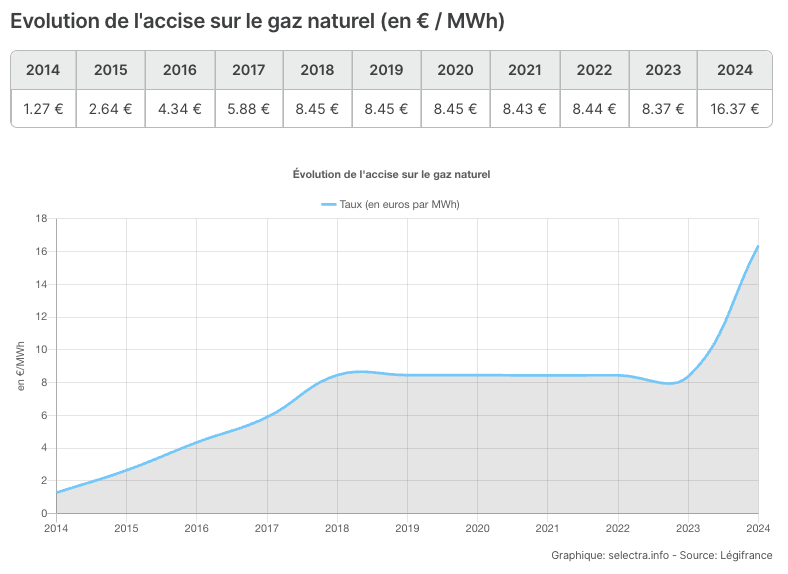

Le tarif de l’accise sur les gaz naturels est fixé par l’article L312-36 du Code des impositions sur les biens et services. Il évolue en fonction des quantités de biométhane injectées dans le réseau de gaz. Pour 2024, le tarif s’élève à 16,37 €/MWh.

La taxe sur la valeur ajoutée (TVA)

Comme l’électricité, le gaz naturel est soumis à la Taxe sur la Valeur ajoutée (TVA).

Deux taux de TVA coexistent :

- Un taux réduit à 5,5 %, appliqué sur le prix de l’abonnement et le montant de la Contribution Tarifaire d’Acheminement (CTA).

- Un taux normal à 20 %, appliqué sur le prix des consommations de gaz et le montant de l’accise sur le gaz.

Les entreprises peuvent-elles bénéficier d’une exonération sur les taxes d’électricité et de gaz ?

Si la CTA est payée par tous les consommateurs sans exception, les accises sur l’électricité et le gaz naturel ouvrent droit à des exonérations et des tarifs réduits. Les entreprises assujetties à la TVA peuvent aussi déduire la TVA payée sur leurs factures d’électricité et de gaz naturel.

Accise sur l’électricité : réductions et exonérations

Le Code des impositions des biens et des services liste les usages de l’électricité qui ouvrent droit, sous conditions, à des exonérations et des tarifs réduits.

Ainsi, peuvent être exonérées de l’accise les entreprises dont la consommation d’électricité est destinée :

- Un double usage (procédés métallurgiques, réduction chimique, électrolyse).

- Fabriquer des produits minéraux non métalliques.

- Produire des biens électro-intensifs pour lesquels le prix de l’électricité représente plus de 50 % du coût total.

- Produire des produits énergétiques.

- Produire de l’électricité ou maintenir la capacité de production.

- Produire de l’électricité à bord des navires et bateaux.

Une minoration exceptionnelle des tarifs à 0,50 €/MWh s’applique aussi :

- Aux entreprises grandes consommatrices d’électricité, selon leur niveau d’électro-intensité.

- Au transport guidé de personnes et de marchandises, et au transport collectif routier de personnes.

- Aux centres de stockage de données numériques.

- Aux exploitants d’aérodromes ouverts à la circulation aérienne publique.

C’est à chaque entreprise de vérifier son éligibilité. Si vous pensez avoir droit à une réduction ou exonération de l’accise sur l’électricité, vous devez transmettre votre demande à votre fournisseur d’énergie. L’attestation est téléchargeable sur le site du Trésor Public.

Accise sur les gaz naturels : réductions et exonérations

Les entreprises peuvent bénéficier d’exonérations de l’accise sur les gaz naturels, sous réserve de remplir les conditions d’éligibilité.

Pour en bénéficier, elles ne doivent pas utiliser le gaz naturel uniquement comme combustible. La consommation de gaz doit être destinée à :

- Un double usage (procédés métallurgiques, réduction chimique, électrolyse).

- Fabriquer des produits minéraux non métalliques.

- Produire de l’électricité.

- Produire des produits énergétiques.

Un tarif particulier de l’accise sur les gaz naturels s’applique également :

- Au gaz naturel utilisé comme combustible dans le secteur agricole.

- Sur le biogaz combustible non injecté dans le réseau.

- Aux entreprises grandes consommatrices d’énergie, soit soumises au marché des quotas de gaz à effet de serre, soit exposées au risque de fuite de carbone.

Pour bénéficier d’une exonération ou d’un tarif minoré de l’accise sur les gaz naturels, vous devez transmettre la demande à votre fournisseur d’énergie, en remplissant l’attestation Cerfa n°16197*02.

Que va changer la loi de finances pour 2024 sur la facture d’énergie des entreprises ?

La loi de finances pour 2024 a des impacts forts sur les factures énergétiques des entreprises, en mettant fin au bouclier tarifaire en France. Jamais depuis cinq ans, la fiscalité énergétique n’avait été la cause d’une telle hausse des prix de l’électricité et du gaz.

Ainsi, depuis le 1er février 2024 et jusqu’au 31 janvier 2025, en application de l’arrêté du 25 janvier 2024, l’accise sur l’électricité est relevée. Elle représente :

- 20,50 €/MWh pour les petites et moyennes entreprises (TPE, PME, artisans…)

- 20,50 €/MWh pour la haute puissance.

- 21 €/MWh pour les ménages et assimilés.

Quant à l’accise sur les gaz naturels, elle a quasiment doublé au 1er janvier 2024, passant de 8,37 €/MWh à 16,37 €/MWh, soit le plafond autorisé par la réglementation.

Avec cette augmentation des accises, l’État entend rattraper les manques à gagner dus au gel de la TICGN depuis 2018 et de la CSPE / TICFE depuis 2022. Leur hausse progressive avait alors été stoppée pour répondre aux manifestations des gilets jaunes, puis contrer l’inflation des prix pendant la crise du Covid-19 et la guerre en Ukraine.

Pour limiter l’impact de la hausse des taxes sur vos factures énergétiques, choisissez le contrat de fourniture d’électricité et/ou de gaz le plus adapté pour votre entreprise.

SirEnergies accompagne et conseille les professionnels, TPE, PME et grandes entreprises. À partir de l’analyse de votre consommation d’électricité et de gaz, nous vous proposons le fournisseur d’énergie le plus pertinent par rapport à vos besoins et votre stratégie d’achat énergétique.