Cette année, vous avez peut-être été destinataire d'un courrier un peu étrange. Un courrier qui annonce la fin des tarifs réglementés de gaz ! C'est le cas de millions de clients particuliers. En effet, la libéralisation des marchés du gaz continuent de se développer.

En ce qui concerne les clients professionnels, le marché s'est complètement libéralisé depuis les années 2000. Cette tendance continue de modifier le paysage économique de l'énergie en France.

Les tarifs réglementés sont souvent un sujet de discorde avec l'Union européenne. Il s'agit de tarifs décidés par l'Etat sur proposition de la CRE (Commission Régulation de l'Énergie). Cela va donc à l'encontre des principes d'un marché libéralisé voulu par l'Europe. C'est pour cela que l'on supprime progressivement toutes les offres administrées par l'Etat.

Le marché du gaz Français à connu de nombreuses évolutions. En effet, il est passé d'une nationalisation totale à une ouverture progressive dans les années 2000. Les entreprises pour lesquelles le coût du gaz représente une donnée cruciale sont habituées à négocier leurs contrats. Peu à peu ces principes se diffusent au sein du paysage économique Français.

Nous allons donc voir quelles ont été les étapes de l'ouverture des marchés du gaz en France. De cette façon nous pourrons comprendre les enjeux énergétiques actuels. Il sera également l'occasion de faire un bilan de l'ouverture des marchés en 2021.

Effectivement il n'est pas rare d'entendre des critiques à l'encontre de cette libéralisation. Certains avis jugent sévèrement ces évolutions, et remettent en question leurs efficacité économiques. C'est en comprenant les origines des directives européennes, et leurs mise en place que l'on peut se faire sa propre opinion. Si vous souhaitez en savoir plus sur le sujet, nous invitons à continuer cet article !

Les différentes étapes de l'ouverture des marchés du gaz

Les évolutions du secteur de l'énergie au 20ème siècle

Tout d'abord il est important de faire un rappel historique sur les marchés de l'énergie au 20ème siècle.

Pour expliquer l'ouverture des marchés il faut en premier lieu décrire la vague de nationalisation française d'après-guerre. La deuxième guerre mondiale a mis en évidence l'importance stratégique du secteur de l'énergie. C'est pour cette raison qu'une fois en place le nouveau gouvernement décide de nationaliser la grande majorité des sociétés du secteur.

Les sociétés EDF et GDF voient donc le jour en avril 1946.

C'est ainsi que durant près d'un demi-siècle, la société GDF est en situation de monopole sur toutes les activités gazières. Depuis la production, les achats de gaz long terme jusqu'à l'acheminement et enfin la fourniture. De l'amont à l'aval, toute la chaîne des marchés du gaz est gérée par une même entreprise d'Etat.

Les premières étapes de la libéralisation des marchés du gaz

La France de par son appartenance à l'Union Européenne s'engage à retranscrire en droit Français les directives européennes. L'UE a la ferme volonté de créer un marché unique de l'énergie à l'échelle de l'Europe. Pour cela il faut supprimer les monopoles d'Etat des différents pays et instaurer la libre concurrence. C'est en tout cas le point de vue économique adopté par les instances européennes.

C'est donc en 1998 qu'apparaît la directive sur les marchés du gaz naturel. Le but est donc d'ouvrir progressivement tous les secteurs d'activités à la libre concurrence. De la production jusqu'à la fourniture d'énergie. Cependant les activités de transport et d'acheminement restent en situation de monopole.

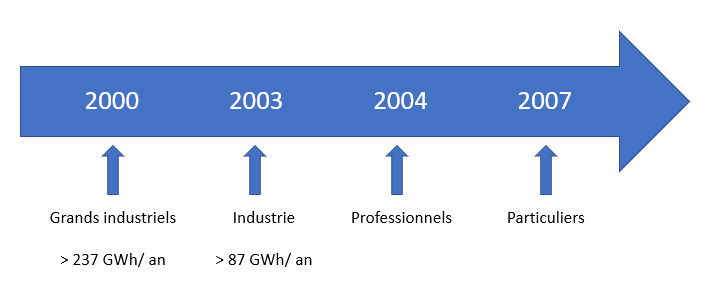

Tout d'abord nous avons assisté à une ouverture progressive des différents segments de clients durant les années 2000.

C'est à dire qu'à ces dates, les clients étaient autorisés à souscrire un contrat auprès d'un fournisseur alternatif. Aujourd'hui c'est le cas pour l'ensemble des consommateurs Français.

La poursuite de la libéralisation et une unification des marchés gaziers européens

Désormais les clients Français ont le choix. Cependant avec la directive européenne 2009/73/CE et sa retranscription en droit Français, les choses vont s'accélérer.

L'Europe décide alors de créer un marché intérieur unifié du gaz. Les situations sont très hétérogènes à cette époque. Certains pays comme le Royaume-Uni ont déjà enclenché l'ouverture des marchés contrairement à d'autres en situation de monopole.

Les principes fondateurs des marchés que l'on connaît aujourd'hui apparaissent. L'accès au réseau de gaz de manière transparente et non discriminatoire est instauré. Il existe une liberté d'établissement pour tous les producteurs, et de choix du fournisseur pour les clients.

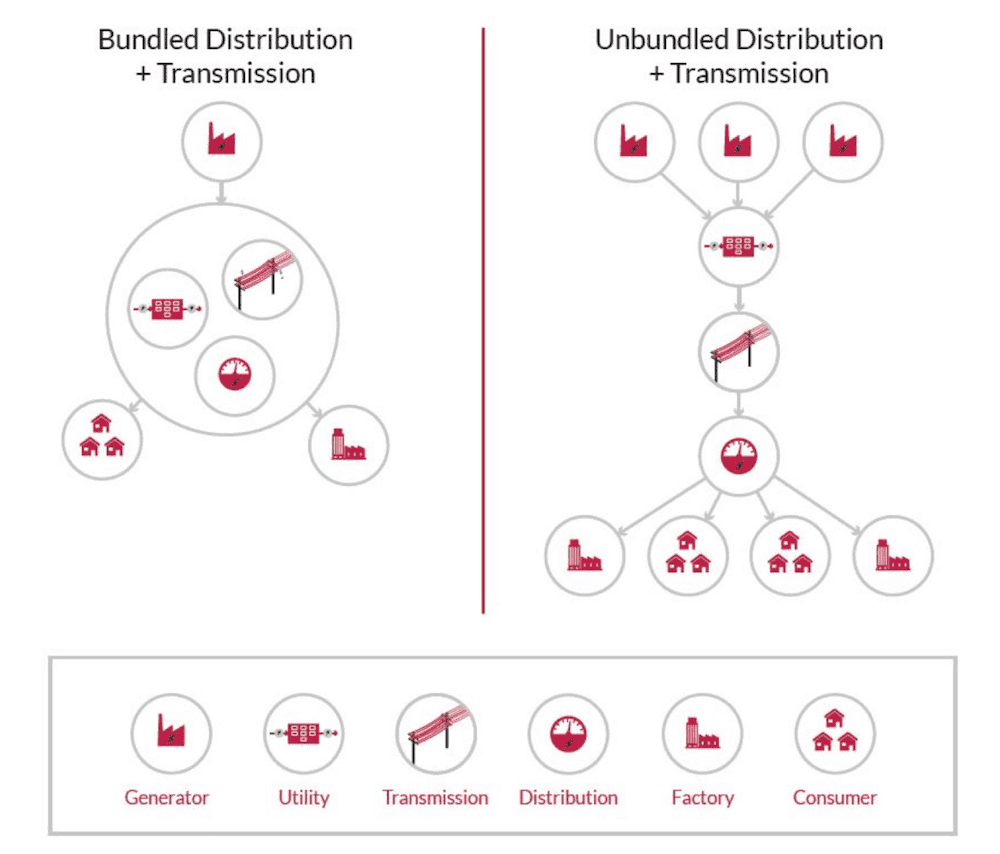

L'Union Européenne souhaite qu'aucun acteur ne dispose d'un avantage concurrentiel trop important. C'est pour cette raison que les activités de fourniture, de distribution et de production sont clairement séparées. C'est ce que l'on appelle communément "l'unbundling".

Comme vous pouvez le constater, sur ce schéma (à droite), les réseaux sont toujours uniques. Cependant il existe une multitude d'acteurs en amont et en aval.

En France les activités de gestion des réseaux restent sous le monopole de GRTGaz, TEREGA ainsi que GrDF.

Il y a ensuite trois dates importantes à retenir :

- 19 juin 2014 : Les Tarifs Réglementés de Vente (TRV) sont supprimés pour les très gros consommateurs de gaz

- 1er janvier 2015 : les TRV disparaissent pour les sites dont la consommation est > 200 MWh/an

- 1er janvier 2016 : Enfin cela concerne les sites non résidentiels de consommation supérieure à 30 MWh/an ainsi que les copropriétés de consommation supérieure à 150 MWh/an

Il est donc intéressant de constater qu'il y a eu une première phase d'ouverture des marchés. Suivie par une deuxième phase de suppression des tarifs réglementés.

Cette seconde phase se poursuit encore à l'heure actuelle avec le marché des particuliers.

Quel bilan pour l'ouverture des marchés du gaz en France?

Il n'est pas rare de lire ou d'entendre certains avis très sévères vis-à-vis de l'ouverture des marchés. En effet, la mise en concurrence était censée amener certaines répercussions, comme une baisse des prix de gaz. Pourtant l'évolution des prix de fourniture ne dépend pas que de la structure économique du secteur mais de beaucoup d'autres paramètres.

Quel est donc le bilan de l'ouverture des marchés ? Il s'agit d'une question délicate à laquelle nous allons tenter d'apporter quelques éléments de réponse.

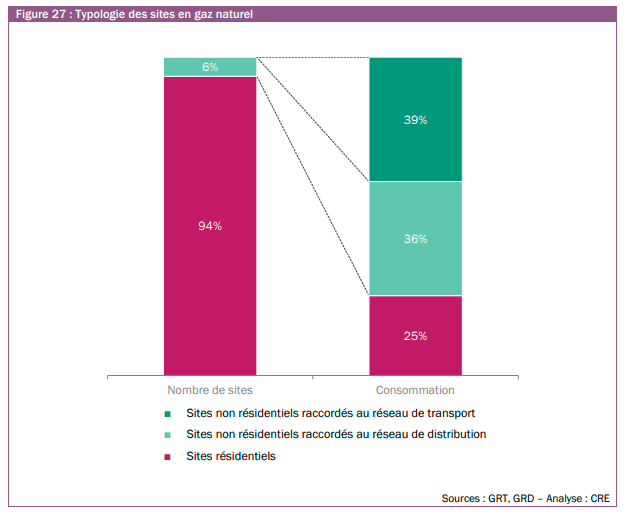

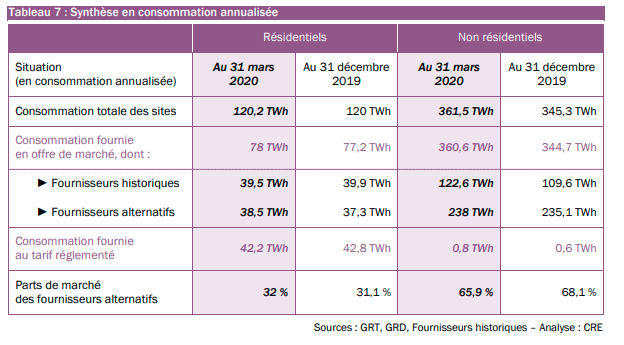

Tout d'abord quelques rappels essentiels. Le marché du gaz représente en France, près de 11,5 millions de sites pour une consommation annuelle de 485 TWh.

En terme de nombre de sites, le marché du gaz est constitué à 94% de sites résidentiels, comme vous pouvez le constater. Cependant ils ne représentent que 25% des volumes consommés.

L'ouverture des marchés a poussé la majorité des consommateurs Français à s'intéresser à des offres de marchés. Les situations sont très différentes entre le secteur des particuliers et celui des professionnels.

Ce tableau nous apporte beaucoup d'éléments de réponses, nous avons choisi d'en retenir deux.

- Pour les particuliers, même avec l'existence de tarifs réglementés plus de 70% de la consommation est concernée par les offres de marché.

- Pour les professionnels, il est normal de retrouver un taux proche de 100%. Cependant il est intéressant de noter que la part des fournisseurs alternatifs représente près de 65% des consommations totales.

On constate donc que l’ouverture des marchés a permis l’émergence de concurrents pérennes dans le temps. Il s’agit là de l’un des effets espérés à travers ces évolutions économiques de grande ampleur. En effet, la concurrence est censée être synonyme de baisse des prix. Selon les principes de l’économie libérale, la concurrence pure et parfaite stimule les concurrents, et les pousse à améliorer les services proposés.

Le consommateur final est donc censé être le grand gagnant de cette mise en concurrence.

En pratique, cela n’est pas si simple. L’émergence de nouveaux acteurs peut être freinée par la position dominante des anciennes entreprises d'État. Il faut cependant tout de même constater qu’un certain nombre de nouvelles offres ont vu le jour. De surcroît les acteurs du marché du gaz sont incités à améliorer sans cesse leurs services client.

En effet encore récemment le médiateur national de l’énergie a épinglé certaines pratiques dans le secteur de la fourniture de gaz et d'électricité.

Quelles conséquences pour les prix ?

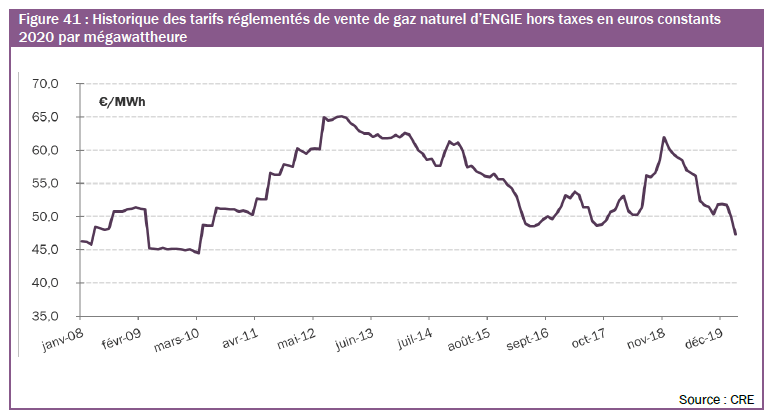

Comme nous pouvons le constater, les tarifs réglementés de vente de gaz ont connu une hausse de 1.1 €/MWh entre 2008 et 2020. Ce qui est relativement faible sur une période aussi longue.

Ces tarifs sont censés couvrir l’ensemble des coûts des fournisseurs historiques. Ils couvrent donc entre autres les achats de gaz long terme sur les marchés de gros (la bourse du gaz). Les variations des prix de marchés dépendent de plusieurs facteurs, tels que :

- le prix du pétrole (jusqu'à une certaine mesure),

- la demande de gaz,

- la température,

- la production de gaz de schiste,

- les tensions géopolitiques

Les causes des variations de prix sont donc multiples et hétérogènes. Cela démontre qu’il est difficile d’affirmer que seule la libéralisation du secteur influe sur les prix de manière générale.

En résumé, essayer de lier le prix du gaz à la libéralisation du secteur est un exercice extrêmement complexe si l'on souhaite être précis. Il est difficile de définir les causes précises de certains mouvements.

Nous pouvons par exemple évoquer l’un des plus grands hub européens : l’indice TTF. Située aux pays bas, cette place de marché à connu des variations parfois liées au prix du pétrole, puis ces deux indices se sont décorrélés. Cet exemple montre toute la complexité d’expliquer des mouvements de prix par des explications trop hâtives.

Quoi qu’il en soit, contrairement à certains avis que l’on peut lire dans la presse, la libéralisation du secteur du gaz n’a pas conduit à une augmentation des prix. Ces derniers sont relativement stables, particulièrement depuis la baisse du pétrole de 2017. Cependant on peut constater que comme voulue par l’UE, ces évolutions ont permis la création d’une véritable concurrence sur le marché du gaz.