Résumer avec l'IA

L'ouverture des marchés du gaz en France

Mis à jour le

February 5, 2026

7

min de lecture

Cette année, vous avez peut-être été destinataire d'un courrier un peu étrange. Un courrier qui annonce la fin des tarifs réglementés de gaz ! C'est le cas de millions de clients particuliers. En effet, la libéralisation des marchés du gaz continue de se développer.

En ce qui concerne les clients professionnels, le marché s'est complètement libéralisé depuis les années 2000. Cette tendance continue de modifier le paysage économique de l'énergie en France.

Les tarifs réglementés sont souvent un sujet de discorde avec l'Union européenne. Il s'agit de tarifs décidés par l'État sur proposition de la CRE (Commission de régulation de l'énergie). Cela va donc à l'encontre des principes d'un marché libéralisé voulu par l'Europe. C'est pour cela que l'on supprime progressivement toutes les offres administrées par l'État.

Le marché du gaz français a connu de nombreuses évolutions. En effet, il est passé d'une nationalisation totale à une ouverture progressive dans les années 2000. Les entreprises pour lesquelles le coût du gaz représente une donnée cruciale sont habituées à négocier leurs contrats. Peu à peu, ces principes se diffusent au sein du paysage économique français.

Nous allons donc voir quelles ont été les étapes de l'ouverture des marchés du gaz en France. De cette façon, nous pourrons comprendre les enjeux énergétiques actuels. Ce sera également l'occasion de faire un bilan de l'ouverture des marchés en 2021.

Effectivement, il n'est pas rare d'entendre des critiques à l'encontre de cette libéralisation. Certains avis jugent sévèrement ces évolutions et remettent en question leur efficacité économique. C'est en comprenant les origines des directives européennes et leur mise en place que l'on peut se faire sa propre opinion. Si vous souhaitez en savoir plus sur le sujet, nous vous invitons à continuer cet article !

Les différentes étapes de l'ouverture des marchés du gaz

Les évolutions du secteur de l'énergie au 20e siècle

Tout d'abord, il est important de faire un rappel historique sur les marchés de l'énergie au 20e siècle.

Pour expliquer l'ouverture des marchés, il faut en premier lieu décrire la vague de nationalisation française d'après-guerre. La Seconde Guerre mondiale a mis en évidence l'importance stratégique du secteur de l'énergie. C'est pour cette raison qu'une fois en place, le nouveau gouvernement décide de nationaliser la grande majorité des sociétés du secteur.

Les sociétés EDF et GDF voient donc le jour en avril 1946.

C'est ainsi que durant près d'un demi-siècle, la société GDF est en situation de monopole sur toutes les activités gazières : depuis la production, les achats de gaz long terme, jusqu'à l'acheminement et enfin la fourniture. De l'amont à l'aval, toute la chaîne des marchés du gaz est gérée par une même entreprise d'État.

Les premières étapes de la libéralisation des marchés du gaz

La France, de par son appartenance à l'Union européenne, s'engage à retranscrire en droit français les directives européennes. L'UE a la ferme volonté de créer un marché unique de l'énergie à l'échelle de l'Europe. Pour cela, il faut supprimer les monopoles d'État des différents pays et instaurer la libre concurrence. C'est en tout cas le point de vue économique adopté par les instances européennes.

C'est donc en 1998 qu'apparaît la directive sur les marchés du gaz naturel. Le but est d'ouvrir progressivement tous les secteurs d'activités à la libre concurrence, de la production jusqu'à la fourniture d'énergie. Cependant, les activités de transport et d'acheminement restent en situation de monopole.

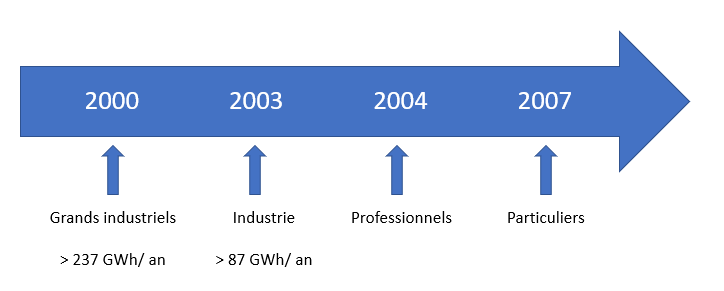

Tout d'abord, nous avons assisté à une ouverture progressive des différents segments de clients durant les années 2000.

C'est-à-dire qu'à ces dates, les clients étaient autorisés à souscrire un contrat auprès d'un fournisseur alternatif. Aujourd'hui, c'est le cas pour l'ensemble des consommateurs français.

La poursuite de la libéralisation et une unification des marchés gaziers européens

Désormais, les clients français ont le choix. Cependant, avec la directive européenne 2009/73/CE et sa retranscription en droit français, les choses vont s'accélérer.

L'Europe décide alors de créer un marché intérieur unifié du gaz. Les situations sont très hétérogènes à cette époque. Certains pays, comme le Royaume-Uni, ont déjà enclenché l'ouverture des marchés, contrairement à d'autres en situation de monopole.

Les principes fondateurs des marchés que l'on connaît aujourd'hui apparaissent. L'accès au réseau de gaz de manière transparente et non discriminatoire est instauré. Il existe une liberté d'établissement pour tous les producteurs, et de choix du fournisseur pour les clients.

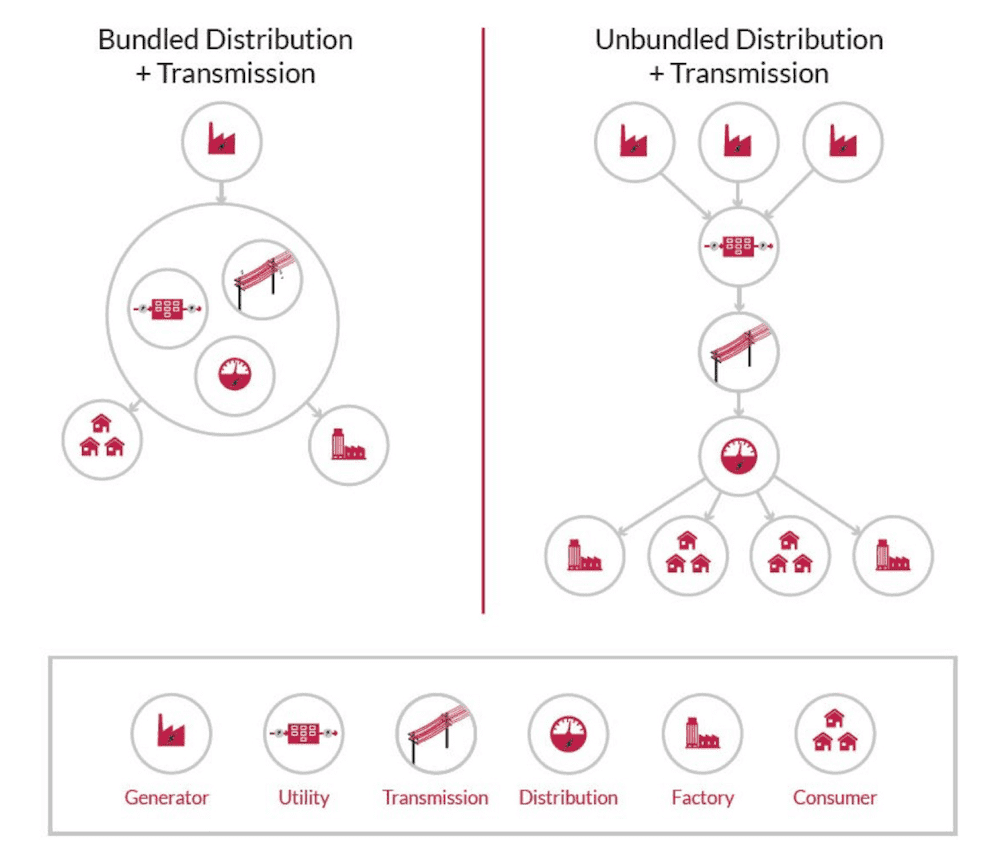

L'Union européenne souhaite qu'aucun acteur ne dispose d'un avantage concurrentiel trop important. C'est pour cette raison que les activités de fourniture, de distribution et de production sont clairement séparées. C'est ce que l'on appelle communément « l'unbundling ».

Source : ALSF Academy

Comme vous pouvez le constater, sur ce schéma (à droite), les réseaux sont toujours uniques. Cependant, il existe une multitude d'acteurs en amont et en aval.

En France, les activités de gestion des réseaux restent sous le monopole de GRTgaz, Teréga ainsi que GRDF.

Il y a ensuite trois dates importantes à retenir :

- 19 juin 2014 : les tarifs réglementés de vente (TRV) sont supprimés pour les très gros consommateurs de gaz.

- 1er janvier 2015 : les TRV disparaissent pour les sites dont la consommation est > 200 MWh/an.

- 1er janvier 2016 : enfin, cela concerne les sites non résidentiels de consommation > 30 MWh/an ainsi que les copropriétés > 150 MWh/an.

Il est donc intéressant de constater qu'il y a eu une première phase d'ouverture des marchés, suivie par une deuxième phase de suppression des tarifs réglementés.

Cette seconde phase se poursuit encore à l'heure actuelle avec le marché des particuliers.

Quel bilan pour l'ouverture des marchés du gaz en France ?

Il n'est pas rare de lire ou d'entendre certains avis très sévères vis-à-vis de l'ouverture des marchés. En effet, la mise en concurrence était censée amener certaines répercussions, comme une baisse des prix du gaz. Pourtant, l'évolution des prix de fourniture ne dépend pas que de la structure économique du secteur, mais de beaucoup d'autres paramètres.

Quel est donc le bilan de l'ouverture des marchés ? Il s'agit d'une question délicate à laquelle nous allons tenter d'apporter quelques éléments de réponse.

Tout d'abord, quelques rappels essentiels. Le marché du gaz représente en France près de 11,5 millions de sites pour une consommation annuelle de 485 TWh.

En termes de nombre de sites, le marché du gaz est constitué à 94 % de sites résidentiels, comme vous pouvez le constater. Cependant, ils ne représentent que 25 % des volumes consommés.

L'ouverture des marchés a poussé la majorité des consommateurs français à s'intéresser à des offres de marché. Les situations sont très différentes entre le secteur des particuliers et celui des professionnels.

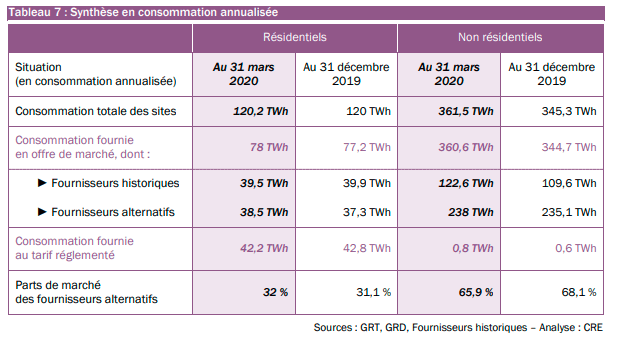

Ce tableau nous apporte beaucoup d'éléments de réponse ; nous avons choisi d'en retenir deux :

- Pour les particuliers, même avec l'existence de tarifs réglementés, plus de 70 % de la consommation est concernée par les offres de marché.

- Pour les professionnels, il est normal de retrouver un taux proche de 100 %. Cependant, il est intéressant de noter que la part des fournisseurs alternatifs représente près de 65 % des consommations totales.

On constate donc que l’ouverture des marchés a permis l’émergence de concurrents pérennes dans le temps. Il s’agit là de l’un des effets espérés à travers ces évolutions économiques de grande ampleur. En effet, la concurrence est censée être synonyme de baisse des prix. Selon les principes de l’économie libérale, la concurrence pure et parfaite stimule les concurrents et les pousse à améliorer les services proposés.

Le consommateur final est donc censé être le grand gagnant de cette mise en concurrence.

En pratique, cela n’est pas si simple. L’émergence de nouveaux acteurs peut être freinée par la position dominante des anciennes entreprises d'État. Il faut cependant tout de même constater qu’un certain nombre de nouvelles offres ont vu le jour. De surcroît, les acteurs du marché du gaz sont incités à améliorer sans cesse leurs services client.

En effet, encore récemment, le Médiateur national de l’énergie a épinglé certaines pratiques dans le secteur de la fourniture de gaz et d'électricité.

Quelles conséquences pour les prix ?

Comme nous pouvons le constater, les tarifs réglementés de vente de gaz ont connu une hausse de 1,1 €/MWh entre 2008 et 2020, ce qui est relativement faible sur une période aussi longue.

Ces tarifs sont censés couvrir l’ensemble des coûts des fournisseurs historiques. Ils couvrent donc entre autres les achats de gaz long terme sur les marchés de gros (la bourse du gaz). Les variations des prix de marché dépendent de plusieurs facteurs, tels que :

- le prix du pétrole (jusqu'à une certaine mesure),

- la demande de gaz,

- la température,

- la production de gaz de schiste,

- les tensions géopolitiques.

Les causes des variations de prix sont donc multiples et hétérogènes. Cela démontre qu’il est difficile d’affirmer que seule la libéralisation du secteur influe sur les prix de manière générale.

En résumé, essayer de lier le prix du gaz à la libéralisation du secteur est un exercice extrêmement complexe si l'on souhaite être précis. Il est difficile de définir les causes précises de certains mouvements.

Nous pouvons par exemple évoquer l’un des plus grands hubs européens : l’indice TTF. Située aux Pays-Bas, cette place de marché a connu des variations parfois liées au prix du pétrole, puis ces deux indices se sont décorrélés. Cet exemple montre toute la complexité d’expliquer des mouvements de prix par des explications trop hâtives.

Quoi qu’il en soit, contrairement à certains avis que l’on peut lire dans la presse, la libéralisation du secteur du gaz n’a pas conduit à une augmentation des prix. Ces derniers sont relativement stables, particulièrement depuis la baisse du pétrole de 2017. Cependant, on peut constater que, comme voulu par l’UE, ces évolutions ont permis la création d’une véritable concurrence sur le marché du gaz.

Faites le premier pas vers l’optimisation

En quelques clics, organisez un échange avec un de nos experts.

abonnés à la newsletter hebdomadaire

4.9

Les réponses à vos questions

Fin de l'ARENH au 31 décembre 2025 : comment sécuriser mon budget énergie pour 2026?

La fin de l'ARENH (Accès Régulé à l'Électricité Nucléaire Historique) marque l'arrêt de la fourniture d'électricité à prix fixe garanti (42 €/MWh).

Dès le 1er janvier 2026, les entreprises sont exposées aux prix de marché, mais deux nouveaux mécanismes de régulation prennent le relais, bien que leur logique soit différente :

- Le Versement Nucléaire Universel (VNU) : Ce n'est pas un tarif d'achat, mais un mécanisme de redistribution a posteriori. Si les prix de marché de l'électricité nucléaire dépassent un certain seuil (environ 78 €/MWh selon les estimations pour 2026), EDF reversera 50 % des revenus excédentaires aux consommateurs. Attention : Si les prix de marché restent modérés (sous les 78 €/MWh), le VNU ne se déclenche pas. Il agit comme une assurance contre les flambées extrêmes, pas comme un tarif bas garanti.

- Les CAPN (Contrats d'Allocation de Production Nucléaire) : Réservés aux industriels électro-intensifs, ces contrats de long terme (10-15 ans) permettent de réserver une part de la production nucléaire en échange d'une participation aux coûts du parc. Ils offrent une visibilité sur le long terme pour 50 à 70 % des volumes consommés.

Conseil stratégique : Ne comptez pas sur le VNU pour réduire votre facture en 2026 si les marchés restent stables. Auditez vos contrats dès maintenant pour intégrer une part de prix fixe ou explorer des "Power Purchase Agreements" (PPA) pour sécuriser vos coûts sur le long terme.

Quelle est la date d'entrée en vigueur du TURPE 7 ?

Le TURPE 7 est entré en application le 1er août 2025.

Toutefois, une hausse anticipée de 7,7 % a été appliquée dès le 1er février 2025 pour les professionnels et particuliers.

Consultez les experts Sirenergies pour anticiper vos budgets.

Quelle est la différence entre un prix Forward et un prix Spot ?

Le prix Forward est fixé à l'avance (sécurité budgétaire), tandis que le prix Spot varie heure par heure selon le marché (opportunité mais risque élevé).

Quels sont les avis clients sur le service client de la bellenergie Business ?

En 2025, le fournisseur affichait un NPS (Net Promoter Score) de +16 et une note de 4,17/5.

La satisfaction repose sur un modèle "zéro démarchage" et un service client 100 % internalisé à Toulon, garantissant une proximité et une réactivité que l'on ne retrouve pas chez les grands fournisseurs historiques.

Quel est l’objectif principal de la Programmation Pluriannuelle de l’Énergie 3 ?

L'objectif central de la PPE 3 est d'engager la France vers la neutralité carbone à l'horizon 2050 en brisant la dépendance historique du pays aux énergies fossiles.

Aujourd'hui, environ 60 % de la consommation d'énergie finale en France repose encore sur le pétrole et le gaz naturel importés. La PPE 3 vise à inverser radicalement cette tendance en fixant une cible ambitieuse : atteindre 60 % d'énergies décarbonées dans la consommation finale dès 2030.

Pour y parvenir, la PPE 3 poursuit trois sous-objectifs majeurs :

- La décarbonation massive : Remplacer les combustibles fossiles par de l'électricité bas-carbone ou de la chaleur renouvelable dans l'industrie, le transport et le bâtiment.

- La souveraineté énergétique : Réduire la facture énergétique nationale (environ 60 milliards d'euros par an) et s'affranchir de la volatilité des marchés mondiaux du gaz et du pétrole.

- La compétitivité économique : Garantir aux entreprises et aux ménages un accès à une énergie stable, abondante et à un coût prévisible, déconnecté des crises géopolitiques.

Qu'est-ce que le dispositif VNU qui remplace l'ARENH en 2026 ?

La Vente de Nucléaire Universelle (VNU) est le nouveau mécanisme de régulation des prix de l'électricité en France. Contrairement à l'ARENH, il ne s'agit plus d'un volume fixe à prix réduit, mais d'une redistribution financière des revenus excédentaires d'EDF aux consommateurs, basée sur les prix de marché et les coûts de production du nucléaire historique.

Pourquoi ma facture de gaz va-t-elle augmenter en 2026 ?

L'augmentation s'explique par la revalorisation de l'Accise sur le gaz à 16,39 €/MWh et la hausse de 3,41 % du tarif de transport (ATRT 8).

S'y ajoute l'entrée en vigueur des Certificats de Production de Biogaz (CPB), un nouveau coût réglementaire pour soutenir le biométhane.

Face à ces évolutions, Sirenergies vous accompagne dans l'achat de gaz naturel pour sécuriser vos prix malgré la volatilité du marché.

Qu’est-ce que l’effacement de consommation pour une entreprise ?

L'effacement consiste, pour un site industriel ou tertiaire, à réduire sa consommation d'électricité sur demande de RTE lors des pics de tension.

En échange de cette flexibilité, l'entreprise reçoit une rémunération ou réduit drastiquement son obligation de capacité, transformant ainsi une contrainte réseau en gain financier.

Pourquoi la PPE 3 combine-t-elle énergies nucléaire et renouvelables ?

Le gouvernement mise sur un duo nucléaire-renouvelables pour garantir une souveraineté énergétique totale et atteindre la neutralité carbone en 2050.

Le nucléaire assure un socle de production stable, pilotable et compétitif.

De son côté, le déploiement massif des énergies renouvelables (solaire, éolien, biomasse) permet de répondre rapidement à la hausse de la demande d'électricité liée à l'électrification des usages et à la sortie des énergies fossiles.

L'IA remplace-t-elle les analystes en énergie ?

Non. L'IA traite la donnée (data processing), mais l'analyste apporte la compréhension du contexte (market sentiment) et la prise de décision stratégique.

Quels sont les nouveaux horaires des heures creuses avec le TURPE 7 ?

La grande nouveauté est l'instauration de 2 heures creuses l'après-midi (entre 11h et 17h), particulièrement d'avril à octobre, pour profiter de la production solaire abondante.

Pourquoi le mécanisme de capacité change-t-il en 2026 ?

La centralisation du mécanisme par l'acheteur unique RTE vise à supprimer la volatilité des prix HTT liée au système décentralisé.

Ce dernier, jugé trop complexe, imposait aux fournisseurs d'acquérir eux-mêmes des garanties de capacité.

La réforme de 2026 confie à RTE le pilotage exclusif du dispositif pour garantir la sécurité d'approvisionnement et stabiliser les coûts de capacité répercutés sur les consommateurs finaux.

Quel sera l'impact de la réforme sur ma facture d'électricité ?

Le coût de capacité sera désormais intégré de manière transparente via une taxe de répartition, avec un encadrement strict des enchères.

À partir de novembre 2026, ce mécanisme ne disparaît pas mais change de structure de facturation. L'objectif est d'assurer une meilleure maîtrise des prix HTT grâce à des plafonds de prix et à la réduction des rentes pour les installations de production déjà amorties.

Que prévoit la PPE 3 pour les mobilités ?

La PPE 3 confirme l'ambition de généraliser la mobilité électrique avec un objectif de 100 % de ventes de voitures neuves électriques en 2035.

Pour accompagner cette transition, le plan prévoit le renforcement des réseaux de bornes de recharge et le déploiement du leasing social.

Pour les transports lourds (aérien et maritime), la feuille de route mise sur le développement des biocarburants et des carburants de synthèse.

Pourquoi l'IA ne peut-elle pas prédire le prix de l'énergie avec exactitude ?

Car les marchés dépendent de facteurs exogènes imprévisibles (géopolitique, météo soudaine, politique) que les modèles basés sur l'historique ne peuvent pas anticiper, tout comme on ne prédit pas le Loto.

Pourquoi le tarif du TURPE 7 augmente-t-il ?

L'augmentation finance la modernisation des réseaux électriques (RTE et Enedis).

L'objectif est de raccorder les énergies renouvelables et de renforcer la résilience du réseau face aux aléas climatiques croissants.

Quelle différence entre mix primaire et mix final ?

Le mix primaire concerne l'énergie telle qu'extraite (naturelle)

Le mix final représente l'énergie consommée par l'utilisateur après transformation (électricité, chaleur).

Pourquoi le mécanisme de capacité a-t-il été créé ?

Instauré en 2017, ce dispositif répond à un enjeu de sécurité nationale.

L'électricité ne se stockant pas à grande échelle, le réseau doit être capable de répondre instantanément à la demande, même lors des pics de froid hivernaux. Le mécanisme incite financièrement les producteurs à maintenir leurs centrales disponibles et les entreprises à réduire leur consommation (effacement) lors de ces périodes critiques.

Comment savoir si mon contrat est adapté à la réforme 2026 du mécanisme de capacité ?

L'anticipation du passage du coût de capacité actuel à la nouvelle taxe nécessite un audit approfondi des clauses contractuelles.

La transition réglementaire de 2026 impacte directement la structure budgétaire de vos achats d'énergie.

Pour un diagnostic précis et une sécurisation de vos coûts, les conseils en achat de Sirenergies analysent vos contrats pour garantir leur conformité avec le nouveau cadre de marché.

Pourquoi le seuil de 78 €/MWh est-il critiqué par les experts ?

Ce seuil est jugé élevé par rapport aux prévisions actuelles du marché. Si le prix de l'électricité reste en dessous de 78 €/MWh, les entreprises ne bénéficieront d'aucune redistribution. Cela signifie que la protection promise par la réforme pourrait être inexistante dans un marché baissier, d'où l'importance de stratégies de sourcing agiles et d'outils de monitoring comme Pilott.

Comment sécuriser mon prix d'électricité avant d'électrifier mes usages ?

L'électrification augmente mécaniquement vos volumes de consommation d'électricité.

Anticiper cette hausse passe par le choix d'une stratégie d'achat adaptée : contrat à prix fixe, offre indexée, formule hybride ou PPA de long terme. Au-delà du prix de la molécule, toutes les composantes de la facture sont à optimiser (TURPE, puissance souscrite, accise).

Que sont les jours "PP1" et "PP2" mentionnés dans le calcul ?

Les jours PP1 (Pointe de Proximité) et PP2 sont les périodes de l'année où le réseau électrique est le plus sous tension (généralement entre décembre et février).

- PP1 : 10 à 15 jours par an, sélectionnés par RTE la veille pour le lendemain.

- PP2 : 10 à 25 jours incluant les jours PP1.C'est votre consommation durant ces heures spécifiques qui détermine votre "coefficient de capacité" et donc le montant de votre surcoût l'année suivante.

Mon entreprise peut-elle tirer profit des nouvelles Heures Creuses (11h-17h)?

Absolument. La réforme des heures creuses vise à absorber la surproduction solaire en milieu de journée. Les créneaux d'heures creuses se déplacent progressivement vers la plage 11h00 – 17h00, notamment en été. C'est une opportunité majeure pour les sites industriels ou tertiaires capables de flexibilité.

Conseil stratégique :

- Pilotage de la charge : Si vous avez des processus énergivores (fours, broyeurs, recharge de flotte de véhicules électriques, production de froid), déplacez leur fonctionnement sur la pause méridienne. L'électricité y sera moins chère et moins carbonée.

- Autoconsommation : C'est le moment idéal pour coupler cette tarification avec une installation photovoltaïque en toiture ou en ombrière de parking. Vous effacez votre consommation réseau au moment où le tarif serait le plus avantageux, ou vous profitez des prix bas du réseau si votre production ne suffit pas.

Quel sera l'impact réel du VNU sur ma facture d'électricité professionnelle ?

L'impact dépendra des prix de marché. Le mécanisme prévoit une redistribution si les prix dépassent 78 €/MWh. Cependant, si les cours restent bas (actuellement autour de 60 €/MWh), le dispositif ne s'activera pas. La facture sera alors indexée à 100% sur les prix de marché, rendant le choix du fournisseur et du moment d'achat critiques.

Quelles sont les offres d'électricité proposées par la bellenergie Business ?

La gamme E@sy se décline en quatre structures tarifaires pour s'adapter à chaque profil de risque :

- E@sy Fixe : 100 % de visibilité budgétaire sans variation.

- E@sy Clic : Prix lissé grâce à des achats échelonnés sur les marchés.

- E@sy Bloc + Spot : Un mix entre une base sécurisée et une part indexée sur les prix du jour.

- E@sy Spot : Une offre 100 % dynamique pour profiter des opportunités de baisse en temps réel.

Qu’est-ce que la Programmation Pluriannuelle de l’Énergie (PPE) ?

La Programmation Pluriannuelle de l’Énergie (PPE) est l’outil de pilotage stratégique de la politique énergétique de la France. Instituée par la loi de 2015 relative à la transition énergétique pour la croissance verte (LTECV), elle sert de boussole à l'État, aux collectivités et aux entreprises.

Concrètement, la PPE fixe les priorités d'action des pouvoirs publics pour la gestion de l'ensemble des formes d'énergie sur le territoire national. Elle couvre une période de dix ans, découpée en deux périodes de cinq ans, et doit être révisée périodiquement pour s'adapter aux évolutions technologiques et économiques.

Elle traite de sujets majeurs tels que :

- La sécurité d'approvisionnement.

- L'amélioration de l'efficacité énergétique et la réduction de la consommation.

- Le développement des énergies renouvelables et de récupération.

- La stratégie de production électrique (nucléaire, thermique, etc.).

- Le développement équilibré des réseaux et du stockage.

Il est crucial de ne pas la confondre avec la Stratégie Nationale Bas-Carbone (SNBC). Si la SNBC fixe les budgets carbone (les plafonds d'émissions de gaz à effet de serre par secteur), la PPE détermine les moyens techniques et énergétiques pour y parvenir.

Que prévoit la PPE 3 pour les énergies renouvelables ?

La Programmation Pluriannuelle de l’Énergie 3 prévoit une accélération « raisonnée » des énergies renouvelables pour atteindre 60 % d'énergie décarbonée en 2030.

La stratégie repose sur trois piliers principaux :

- l'hydroélectricité

- le photovoltaïque (avec un objectif de 55 à 80 GW en 2035)

- l'éolien en mer (visant 15 GW en 2035).

À l'inverse, le gouvernement prévoit un ralentissement pour l'éolien terrestre, privilégiant la modernisation des parcs existants afin d'apaiser les tensions locales.

Quels sont les cas d'usage concrets des différents types d'IA pour un acheteur d'énergie ?

Chaque modèle d'IA répond à un besoin spécifique du cycle d'achat :

- L’IA générative sert d'assistant de recherche pour synthétiser en quelques minutes des rapports de marché massifs (veille stratégique).

- L’IA déterministe est l'outil de la fiabilité : elle est indispensable pour le forecast (prévision de consommation) car ses calculs sont mathématiques et reproductibles.

- L’IA probabiliste est dédiée à la gestion des risques : elle simule des scénarios (ex: météo, stocks) pour quantifier l'incertitude sur les budgets futurs.

L'expertise humaine reste néanmoins indispensable.

Les réponses à vos questions

No items found.